今回のテーマは「お金」だよ!

どうせ一生貧乏だ……。

昔の私は、本気でそう思い込んでいました。

今の私なら、当時の自分を一喝するでしょう。

実は、五つの力を知るだけで人生は変わるんです。

今回は、一生お金に困らない五つの力をお渡しします。

ただ、最後の罠を知らないと、すべてが水の泡になります。

どうか最後まで見届けてください。

自由を手にする「5つの力」

人生を変える五つの力とは、貯める力、稼ぐ力、増やす力、守る力、使う力のことです。

当時の私は、とにかく稼げばなんとかなると思っていました。

でもそれは、穴の開いたバケツに水を注ぐようなものだったんです。

いくら稼いでも、うまく使えなければ一生お金に振り回されます。

この五つの力をバランスよく鍛えることでしか、本当の自由な生活は手に入りません。

では、私たちが目指すべき経済的自由とは、一体どういう状態なのでしょうか。

その答えは、とてもシンプルでした。

「経済的自由」とは?

経済的自由というのは、毎月の生活費よりも投資で得られる利益が多い状態のことです。

毎月20万円で生活できる人が、投資で毎月25万円の利益を出している。

これが経済的自由です。

働くか働かないかを、自分で自由に選べる状態とも言えますね。

なんだか夢のような話に聞こえるかもしれません。

でも、特別な才能なんて必要ないんです。

私たちがやるべきことは、実はたった二つしかありませんでした。

目指すべき2つの道

私たちがやるべきことは、毎月の生活費を減らすことと、投資の利益を増やすことの二つだけです。

生活費が少なければ少ないほど、経済的自由のハードルはぐっと下がります。

そして、投資の利益が大きくなればなるほど、そのゴールは近づいてきます。

だから、まずは出ていくお金をコントロールしつつ、同時にお金に働いてもらう仕組みを作るんです。

では、この二つのうちどちらから先に手をつけるべきなのでしょうか?

実は、絶対に間違えてはいけない順番がありました。

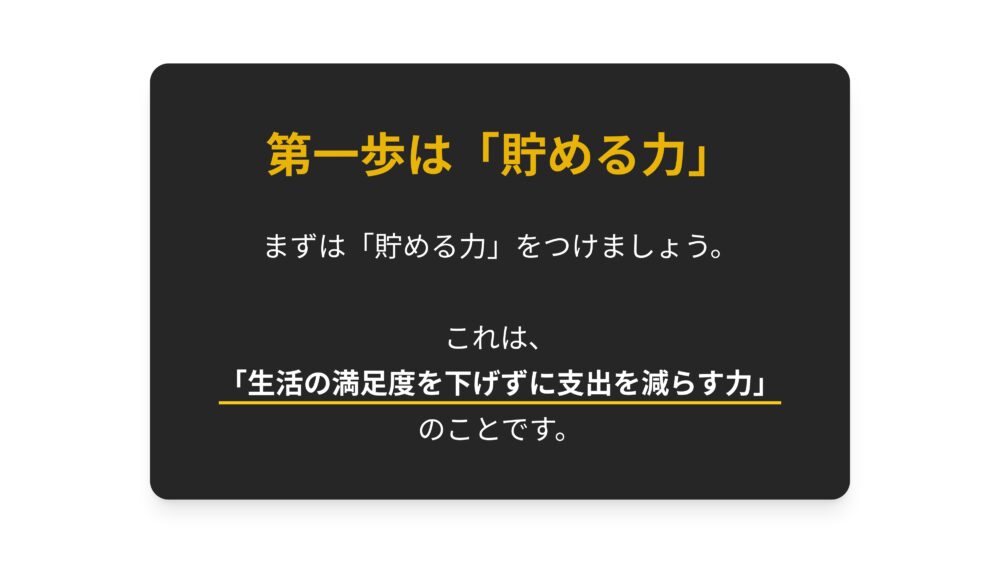

第一歩は「貯める力」

絶対に最初に取り組むべきなのは、貯める力です。

これは、ただケチケチして我慢することではありません。

生活の満足度を一切下げずに、支出だけをスッと減らす力のことです。

当時の私は、節約といえばもやしばかり食べて、電気をこまめに消すことだと思い込んでいました。

思わずため息がこぼれますね。

そんな我慢は絶対に続かないし、心も貧しくなってしまいます。

満足度を下げずに支出を減らすには、賢い考え方が二つあります。

それが次のポイントです。

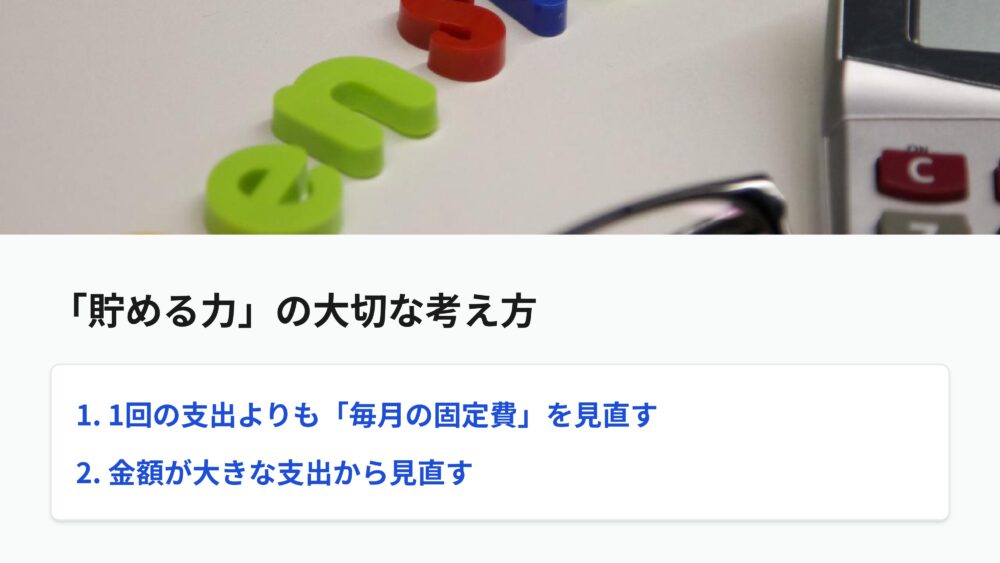

「貯める力」の大切な考え方

貯める力をつけるために大切なのは、毎月の固定費を見直すことと、金額の大きな支出から見直すことです。

毎日100円のコーヒーを我慢するより、毎月5,000円かかっているスマホ代を見直すほうが、はるかに楽で効果的です。

一度見直すだけで、その後はずっと節約効果が続きますからね。

そして、人生で最も大きな支出といえば、家や車、そして保険です。

特に保険については、昔の私は言われるがままに高いお金を払っていました。

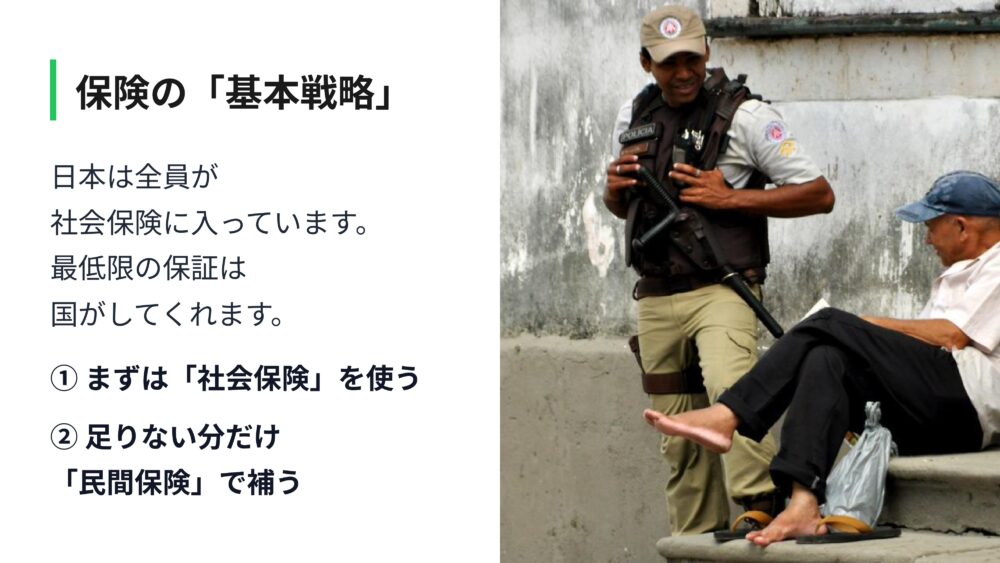

実は、保険には明確な基本戦略があるんです。

保険の「基本戦略」

保険の基本戦略とは、まずは国が用意してくれている社会保険を最大限に使うことです。

日本は、世界でもトップクラスの充実した保険制度を持っています。

まずは、この最強の盾を使い倒します。

そして、どうしても社会保険だけではカバーしきれない部分だけを、民間の保険で補うんです。

不安だからと、何でもかんでも民間の保険に入るのは本当にもったいないことです。

では、具体的に私たちが本当に入るべき民間の保険とは、何なのでしょうか。

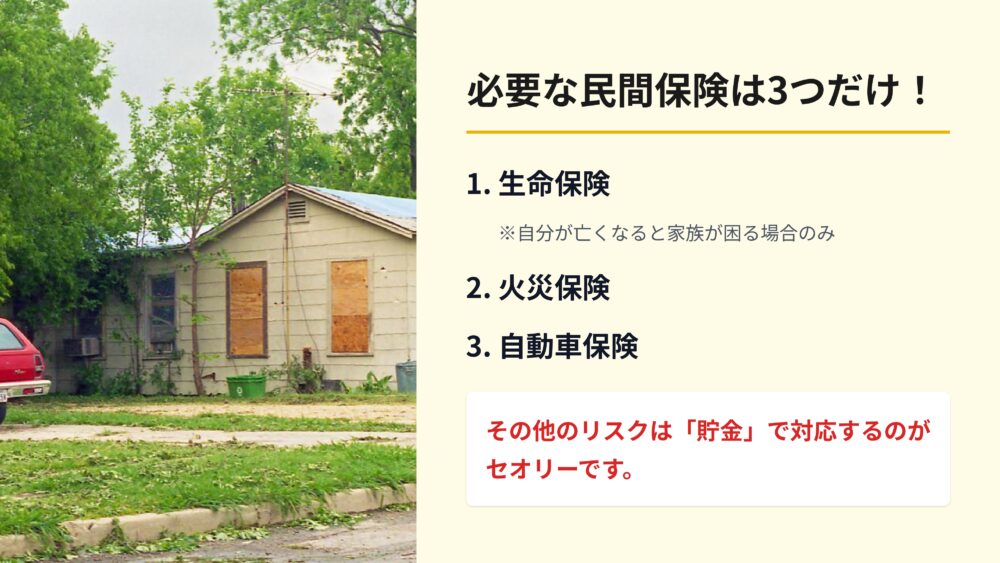

実は、三つしかありません。

必要な民間保険は3つだけ!

本当に必要な民間の保険は、生命保険と火災保険、そして自動車保険の三つだけです。

しかも、生命保険は自分が亡くなった時に生活に困る家族がいる場合だけです。

独身の方や、すでに十分な貯金がある方には必要ありません。

では、病気になった時の医療保険はどうするのかと、不安になるかもしれません。

でも、その他のリスクはすべて貯金で対応するのが正しいセオリーなんです。

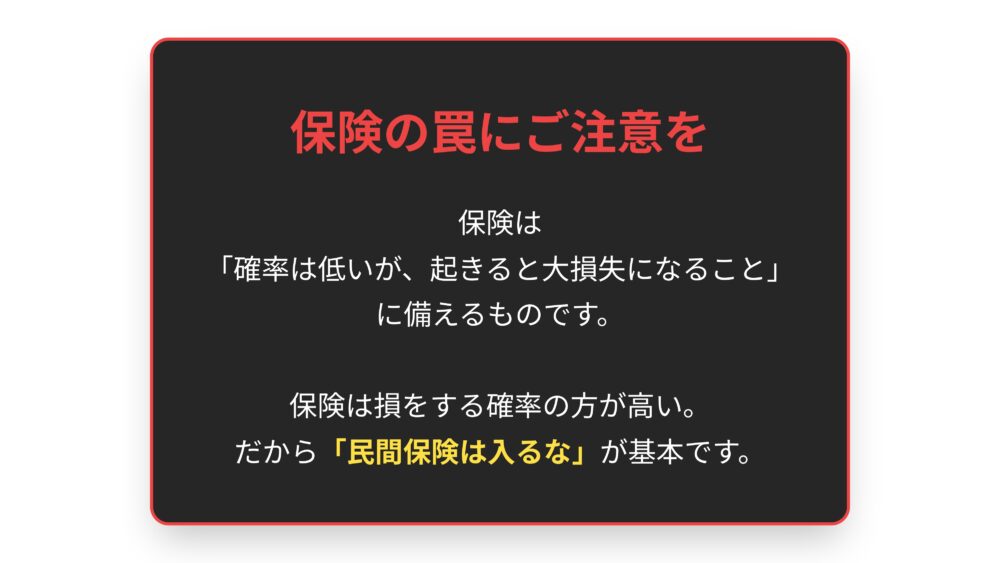

なぜなら、保険というシステムそのものに、私たちが絶対に知っておくべき残酷な真実が隠されているからです。

保険の罠にご注意を

残酷な真実とは、保険は損をする確率の方が圧倒的に高い、ということです。

保険というのは、起きる確率は低いけれど万が一おきたら人生が崩壊するような大損失にだけ備えるための道具です。

例えば火事や自動車事故ですね。

ちょっとした病気やケガに備えて毎月高い保険料を払うのは、実は胴元が必ず勝つギャンブルに参加しているようなものなんです。

だから、民間の保険は必要最小限にするのが基本です。

さて、大きな支出の見直しといえば、次は買い物の基準についてお話しします。

リセールバリューとは?

買い物をするときに意識してほしいのが、リセールバリューです。

これは、将来それを手放すときにいくらで売れるか、という基準です。

昔の私は、とにかく目の前の値段が安いものばかり買っていました。

例えば、ネットで買ったジャージが届いてみたら生地がペラペラで、風が吹くと寒くて耐えられなかったことがあります。

安物買いの銭失いとはまさにこのことですね。

買う時は少し高くても、売る時に高く売れるなら、実質的な負担は少なくなります。

この視点を持つと、買い物の基準が劇的に変わります。

居住費を抑える「王道」

人生で最も大きな買い物といえば、家ですよね。

居住費を大きく抑えたいなら、王道はやはり賃貸に住むことです。

持ち家か賃貸かという議論は尽きませんが、経済的な自由を最優先に考えるなら、状況に合わせて住み替えができる賃貸が圧倒的に身軽です。

家族の人数や収入の変化に合わせて、家賃をコントロールできますからね。

でも、賃貸にも初期費用や退去費用など、見えないコストがたくさん潜んでいます。

ここでも、賢く立ち回るための具体的な交渉術があるんです。

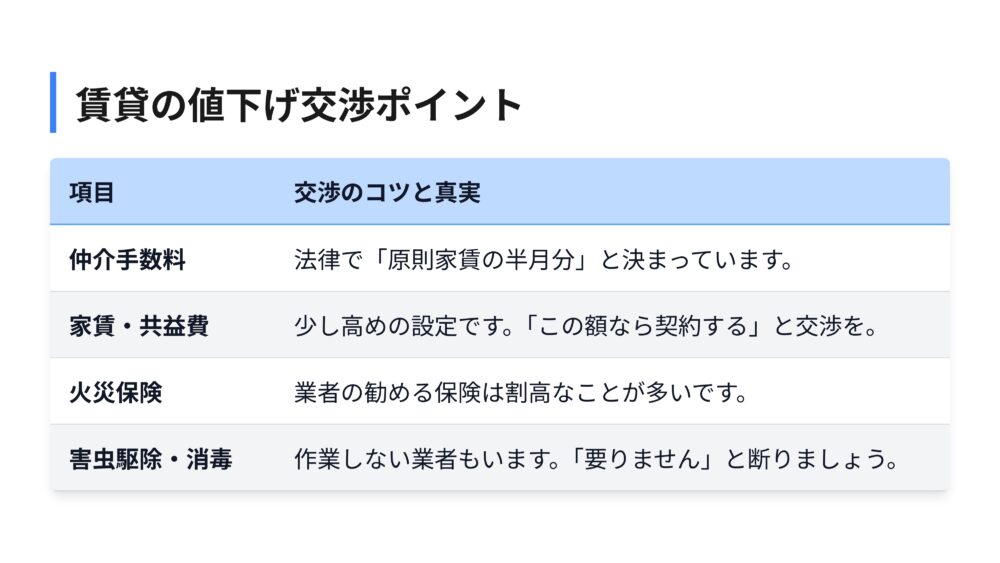

賃貸の値下げ交渉ポイント

賃貸の契約時には、必ず交渉をしてください。

例えば仲介手数料は、法律で原則家賃の半月分と決まっています。

家賃や共益費も、最初から交渉されることを見越して、少し高めに設定されていることが多いんです。

だから、「この金額まで下げてくれたら今日ハンコを押します」と、具体的に伝えてみてください。

また、業者が勧めてくる火災保険は割高なケースがほとんどですし、害虫駆除の費用などもきっぱりと断って大丈夫です。

そして、住み終わった後の退去時にも、大きな落とし穴があります。

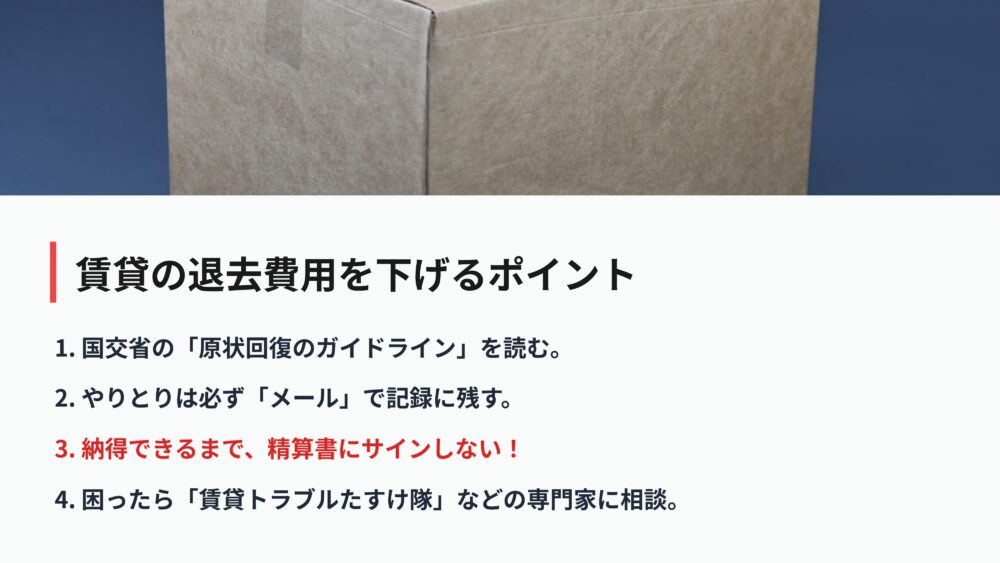

賃貸の退去費用を下げるポイント

退去費用でぼったくられないためには、国のガイドラインを事前に読んでおくことが最大の防御になります。

自然に生活していてついた傷や汚れの修繕費は、元々家賃に含まれているんです。

そして不動産屋さんとのやり取りは、言った言わないのトラブルを防ぐために、必ずメールで記録に残してください。

もし納得できない高額な請求が来たら、絶対にその場でサインをしてはいけません。

どうしても困ったら、専門のサポート団体に相談するという手があることを覚えておいてくださいね。

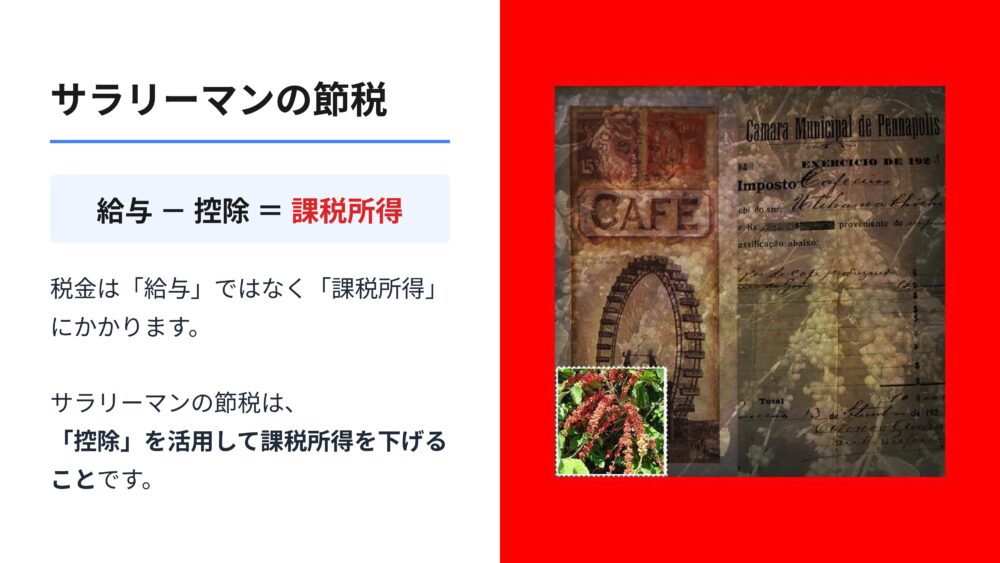

サラリーマンの節税

支出を減らす上で絶対に外せないのが、税金との向き合い方です。

私たちは、給料の全額に税金がかかっているわけではありません。

給料から様々な「控除」というおまけを引いた残りの金額に、税金がかかるんです。

この残りの金額を課税所得と呼びます。

つまりサラリーマンが税金を安くするには、この控除をうまく使って、課税所得を小さくするしかないんです。

難しく聞こえるかもしれませんが、実は誰でも今すぐ始められる一番簡単でお得な方法があります。

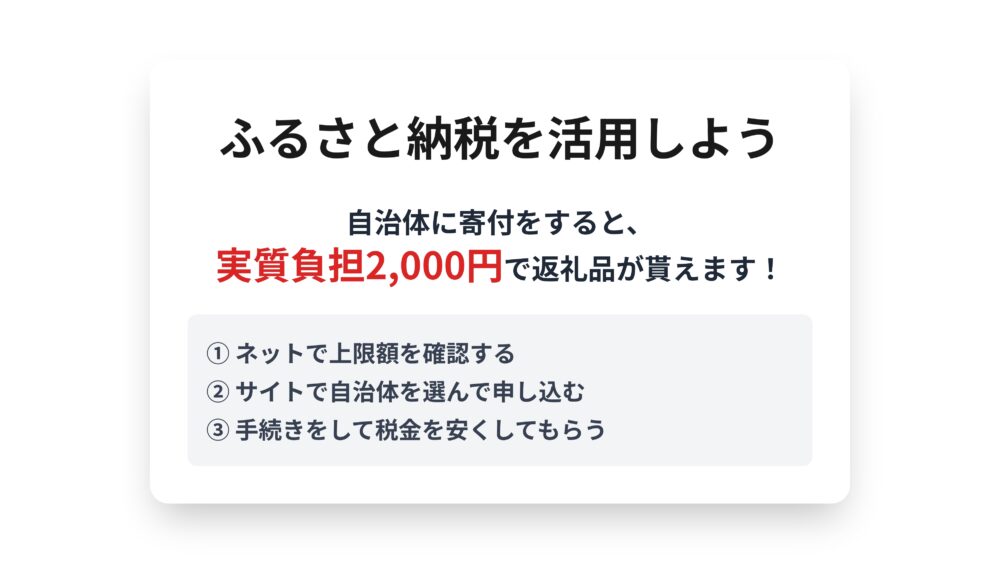

ふるさと納税を活用しよう

一番簡単でお得な節税が、ふるさと納税です。

これは自分の好きな自治体に寄付をすることで、実質2,000円の負担で美味しいお肉やフルーツなどの返礼品がもらえる素晴らしい制度です。

ネットで自分の上限額を調べて、専用のサイトから好きなものを選ぶだけです。

昔の私は手続きが面倒くさそうだと、何年も敬遠していました。

今思い返しても、本当にもったいないことをしたと悔やまれます。

やらない理由が全く見当たらない制度なので、今年こそは必ず挑戦してみてください。

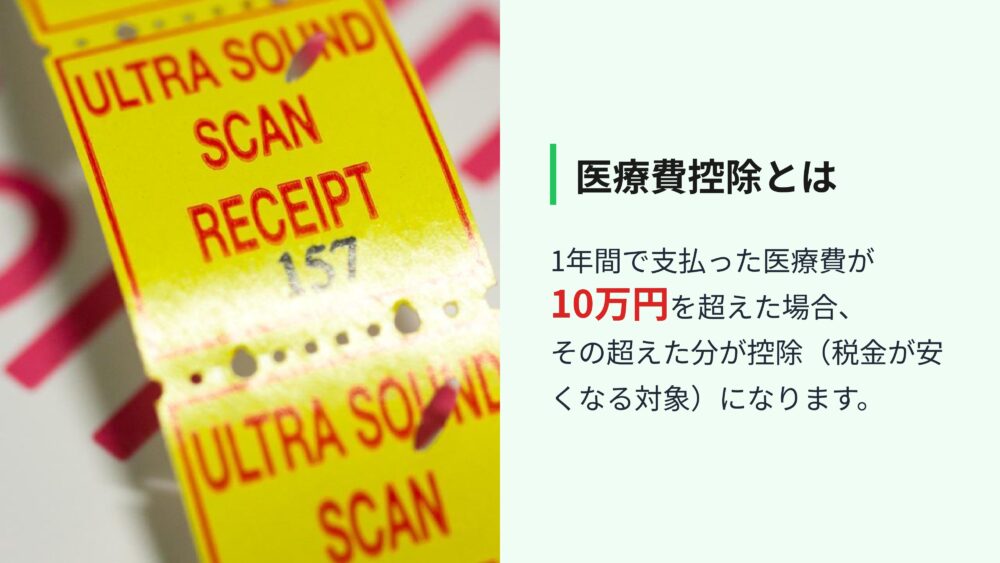

医療費控除とは

もう一つ覚えておきたいのが、医療費控除です。

これは、一年間に支払った医療費が10万円を超えた場合、その超えた金額分だけ税金が安くなる対象になるというものです。

自分一人の医療費だけでなく、一緒に住んでいる家族の医療費も全部合算して計算できるんです。

病院に行った時の領収書は捨てずに、必ず専用のファイルにまとめておく癖をつけてください。

さあ、ここまでで支出を減らす「貯める力」についてお話ししてきました。

次は、いよいよお金を増やす「投資」のフェーズに入ります。

投資の絶対鉄則

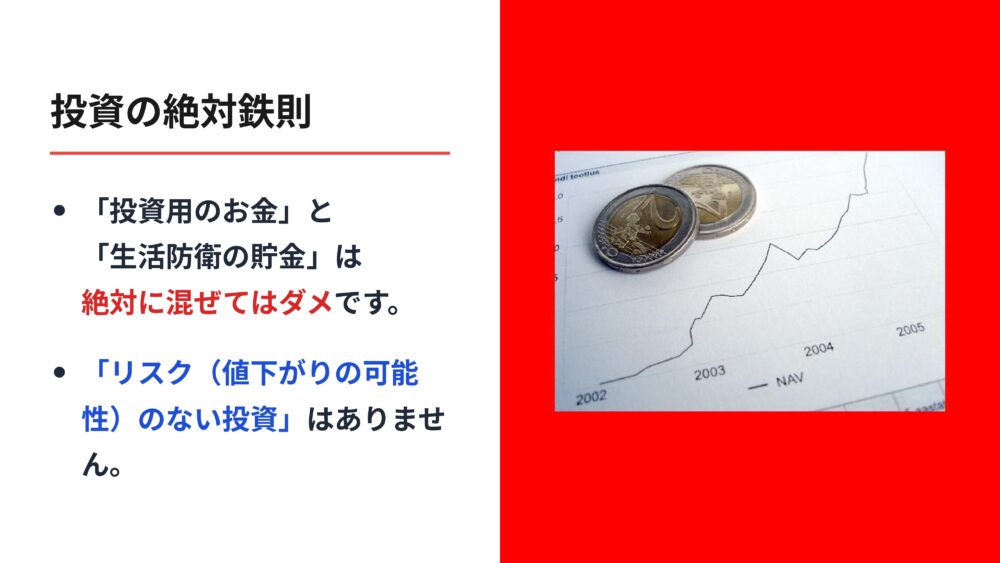

お金を増やすために投資の世界へ足を踏み入れる前に、絶対に守るべき鉄則があります。

それは、毎日の生活を守るための貯金と、投資に使うお金を絶対に混ぜないことです。

投資には、必ず値下がりするリスクがあります。

絶対に安全でお金が増える夢のような話は、この世に存在しません。

もしそんな話を持ってきた人がいたら、それは100%詐欺です。

万が一投資したお金が半分になっても、明日からの生活に一切影響が出ない余裕資金だけで始めることが、何よりも重要なんです。

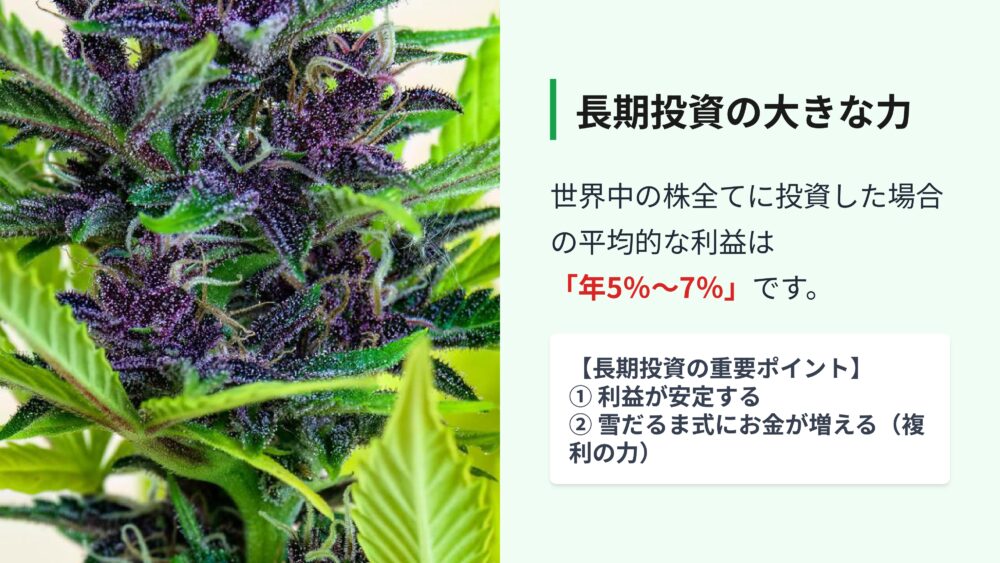

長期投資の大きな力

投資で確実に利益を出していくための王道は、長期投資です。

世界中の株すべてに広く投資をして、じっくりと長く持ち続けた場合、平均して毎年5%~7%ずつお金が増えていくと言われています。

長く持てば持つほど利益が安定し、さらにその利益が次の利益を生み出すという雪だるま式の複利の力が味方になってくれます。

短期間で一攫千金を狙うギャンブルではなく、10年、20年という時間をかけてゆっくりとお金を育てていくイメージです。

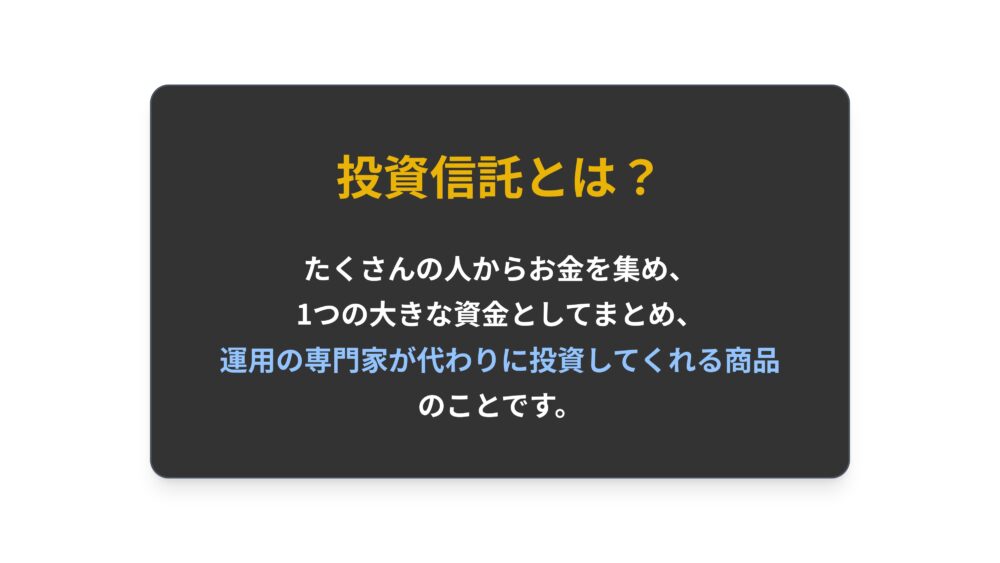

投資信託とは?

私たちが投資をする上で最強の道具となるのが、投資信託です。

これは、たくさんの人から少しずつお金を集めてひとつの大きな資金を作り、運用のプロが代わりに様々な会社の株などに投資をしてくれる商品のことです。

自分でどこの会社の株が上がるかを、毎日血眼になって調べる必要はありません。

プロにおまかせで運用してもらえる福袋のようなものだと考えてください。

ただ、この投資信託の中にも良いものと悪いものが存在します。

私たちが選ぶべきは、たった一種類だけです。

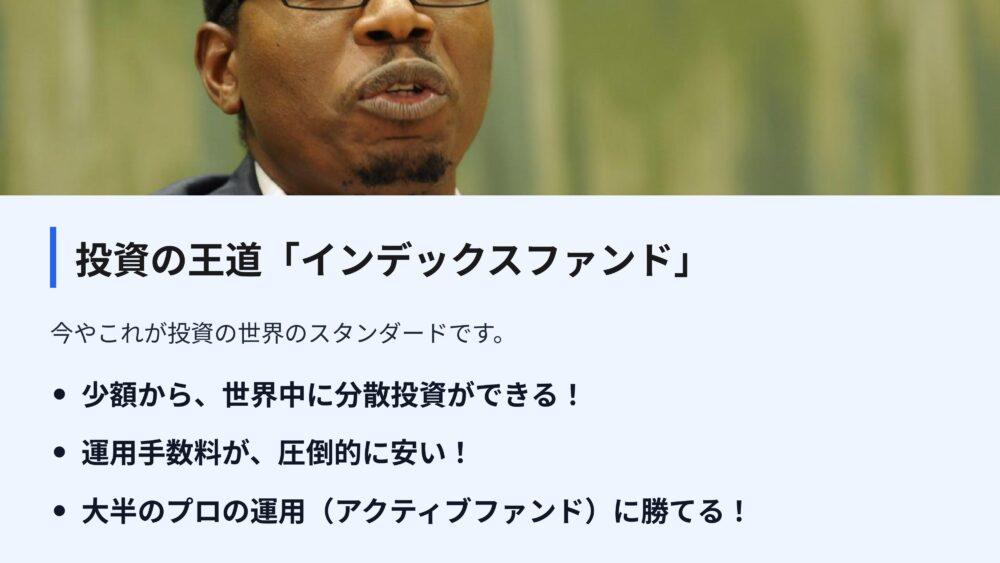

投資の王道「インデックスファンド」

私たちが選ぶべき投資信託は、インデックスファンドと呼ばれるものだけです。

これは、市場全体の動きに連動するように作られた商品のことです。

これを選ぶべき理由は、少額から世界中に分散投資ができ、何より運用にかかる手数料が圧倒的に安いからです。

プロが自らの腕を信じて運用するアクティブファンドという商品もありますが、長期的に見ると手数料の安いインデックスファンドのほうが、大半のプロに勝ってしまうというデータがはっきりと出ています。

これが投資の最適解なんです。

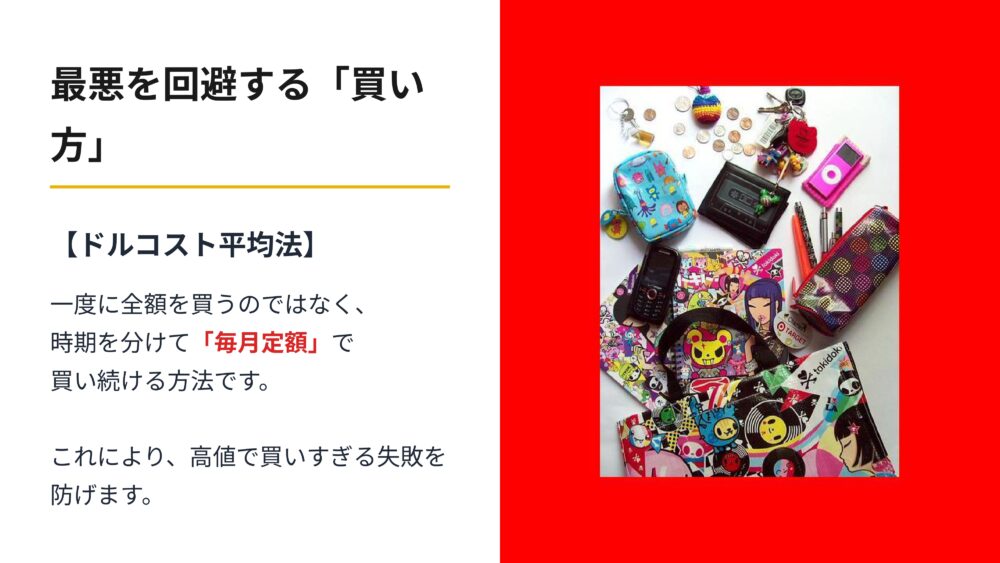

最悪を回避する「買い方」

どんなに良い投資信託でも、買うタイミングを間違えると損をしてしまいます。

そこで最悪の失敗を回避するための買い方が、ドルコスト平均法です。

これは、100万円あるからといって今日いきなり全額をつぎ込むのではなく、毎月一定の金額ずつ機械的に買い続けるという手法です。

相場が高い時は少ししか買わず、安い時にたくさん買えるので、結果的に平均の購入価格を低く抑えることができます。

感情に流されず、ただ淡々と毎月積み立てていくことが、投資を成功させる最大の秘訣です。

資産の「取り崩し」戦略

時間をかけて育てた資産も、老後には使っていかなければなりません。

その時の黄金ルールが、4%ルールです。

毎年、資産の4%だけを取り崩して生活費に充てるという考え方です。

これには、定額で取り崩す方法と、残高に対する定率で取り崩す方法があります。

世界中の株の平均的な成長率が5%~7%なので、毎年4%ずつ使っていっても、資産が長生きしてくれる確率が非常に高いんです。

これで、老後のお金の不安は劇的に小さくなります。

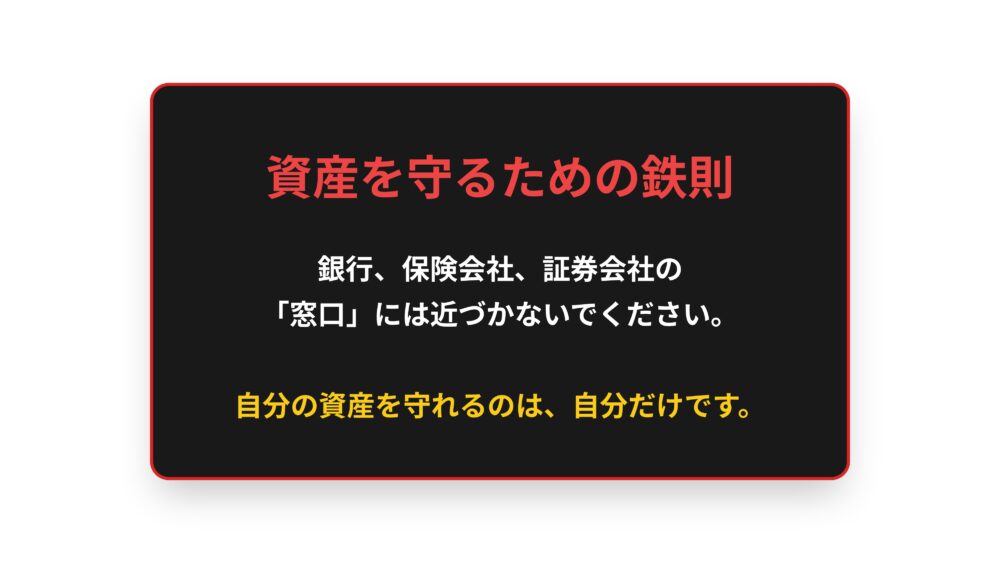

資産を守るための鉄則

冒頭でお話しした、絶対に近づいてはいけない罠をお伝えします。

それは、銀行や保険会社、そして証券会社の窓口です。

彼らはボランティアではありません。

あなたから高い手数料を奪い取るための笑顔のプロフェッショナルです。

昔の私は、プロに相談すれば安心だと信じ込み、窓口で勧められるがままに手数料の高い商品を買わされていました。

あの時の自分を思い出すと、本当に情けなくなります。

自分のお金を守れるのは、知識を身につけた自分自身しかいないと心に刻んでください。

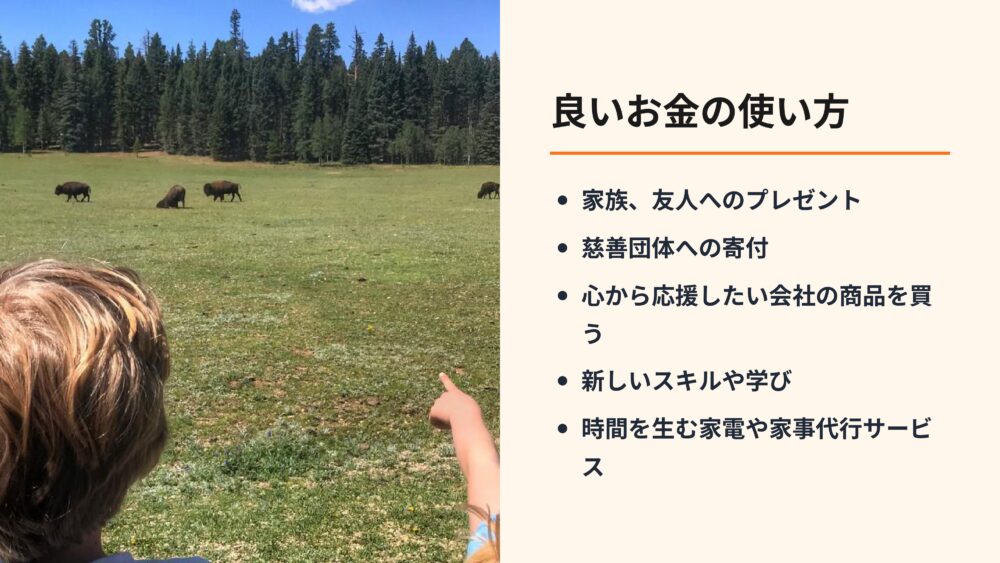

良いお金の使い方

最後は、お金を使う力です。

節約や投資も大切ですが、お金をあの世へ持っていくことはできません。

人生を豊かにする良いお金の使い方を知っておく必要があります。

それは家族や友人へのプレゼントであったり、慈善団体への寄付であったり、自分の時間を生み出してくれる時短家電への投資です。

自分のためだけでなく誰かを喜ばせるためにお金を使った時、私たちは一番深い幸福感を得られるように人間の脳はできているそうです。

お金に縛られるのではなく、お金を心地よく手放す力です。

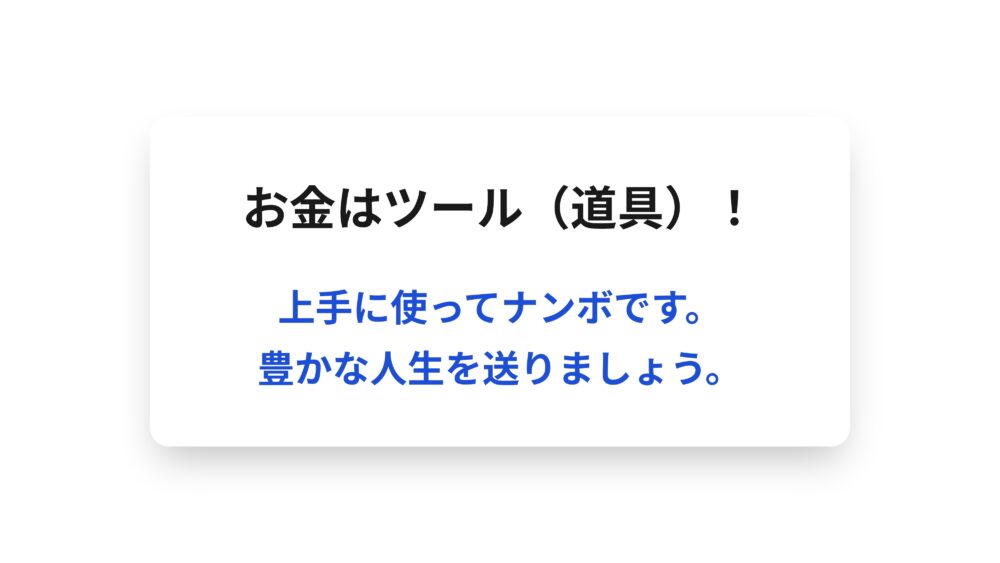

お金はツール(道具)!

お金はあくまで私たちの人生を豊かにするための、ただの道具にすぎません。

ツールなんです。

道具である以上、上手に使って初めて価値が生まれます。

お金を貯め込むこと自体が目的になってしまうと、気づいた時には人生の残り時間がなくなっています。

自由を手にするための5つの力は、すべてあなたがあなたらしい人生を歩むための土台作りにすぎません。

これまでの知識を活かして、どうかお金という道具に振り回されることなく、心豊かな毎日を送ってください。

【おすすめ本】本当の自由を手に入れる お金の大学

本の概要

「お金のことが不安だけど、何から始めればいいかわからない」――そんなあなたに向けた、日本一わかりやすいお金の入門書です。

貯める・稼ぐ・増やす・守る・使うという5つの視点から、保険の選び方や資産運用まで、今日からすぐ実践できる知識をやさしく解説しています。

難しい言葉は一切なく、「知っていれば人生が変わる」お金の教養が、この一冊にぎっしり詰まっています。

本の口コミ

『お金の大学』は、お金のことが苦手でもスッと入ってくる、読みやすくて前向きになれる一冊です。図解や具体例が多く、家族にも勧めたくなる内容で、実際にプレゼントしたらとても喜ばれました。日々の暮らしをちょっと良くするヒントが自然と身につく本です。

子供にお金の勉強をさせたいと思って購入しました。この中からクイズ形式で問題を出して正解につき、お年玉を上げる約束をして子供のモチベーションをあげています

お金について自由になりたいなら、まずこの一冊から読んでみるといいと思うなぁ。「貯める」「稼ぐ」「増やす」を中心に、対話形式や図を使って説明してくれるから、お金の本を読んだことがない人でも自然とイメージできるんだなぁ。普段の生活では出会えないお金の知識も学べるし、手元に置いて定期的に読み返したくなる、そんな一冊だなぁ。

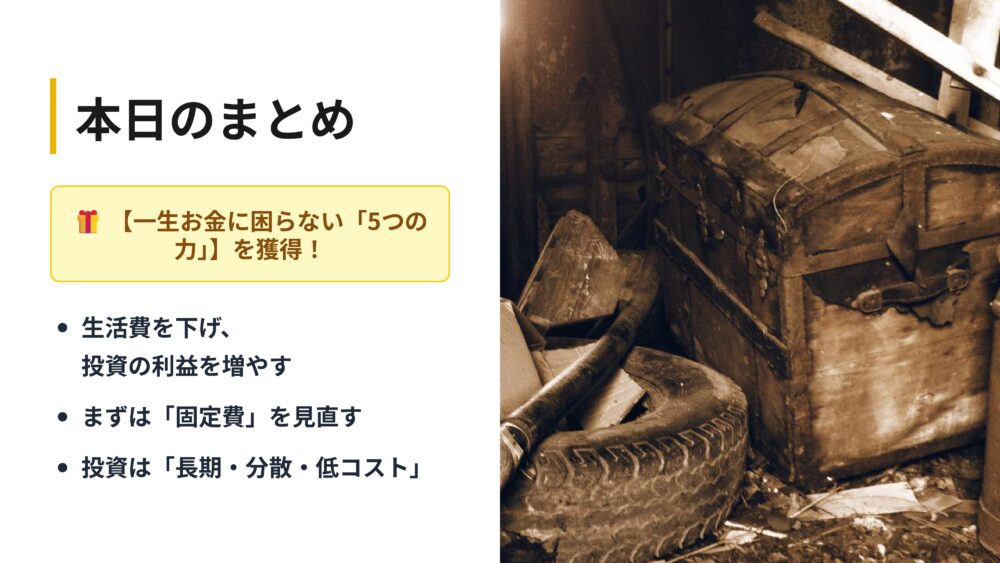

本日のまとめ

ここまで、本当にお疲れ様でした。

これであなたも、一生お金に困らない5つの力を手に入れましたね。

生活費を賢く下げて、浮いたお金で投資の利益をコツコツと増やしていく。

まずは毎月の固定費を見直すことから始まり、最後は長期で分散された低コストのインデックスファンドに毎月積み立てをしていく。

やるべきことは、驚くほどシンプルだったはずです。

これまでのお金の不安は、知らないという霧の中を歩いていたから感じていた、ただの幻にすぎなかったんです。

クエスト

今すぐできる極めて簡単なクエストを、ひとつだけ提案します。

今日この後、今月のスマホ代と保険料がいくらかかっているか、紙に書き出してみてください。

たったそれだけです。

でも、その小さな一歩を踏み出すことであなたのレベルは確実に上がり、見える景色が変わり始めます。

これからもあなたが人生の主導権を取り戻すための知識を、世界一わかりやすく翻訳してお届けしていきます。

一緒に歩んでいきましょう。